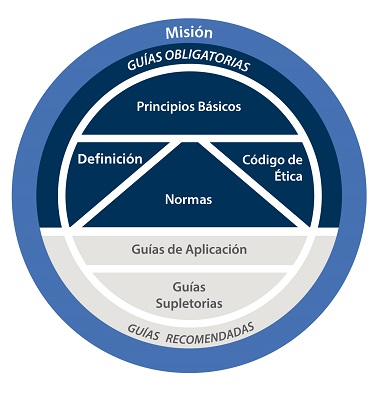

El Marco Internacional de Prácticas Profesionales (IPPF) es el marco conceptual que organiza las directrices, principios y normas autorizadas y promulgadas por The IIA en 2017 para el ejercicio profesional, eficaz y eficiente de la Auditoría Interna y sus disciplinas relacionadas.

El IPPF incorpora, de manera interrelacionada, elementos específicos y fundamentales para el adecuado ejercicio profesional, como se muestra en la ilustración.

Los miembros de la comunidad IMAI pueden acceder a la información detallada de cada uno de los elementos del IPPF, incluyendo la totalidad de las Normas Internacionales de Auditoría Interna en español, en las siguientes secciones:

El IPPF y las Normas Internacionales de Auditoría Interna

De acuerdo con la definición oficial que utiliza The IIA Global, y aplicable a todos sus profesionales alrededor del mundo, la Auditoría Interna es:

Una actividad independiente y objetiva de aseguramiento y asesoría, diseñada para agregar valor y mejorar las operaciones de una organización. Ayuda a la organización a lograr sus objetivos, al aportar un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de administración de riesgos, control interno y gobernanza.

Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna – 2017

En el entorno tecnológico, interdependiente y dinámico actual, contar con una función de auditoría interna eficiente es una verdadera necesidad. La auditoría interna es una de las piedras angulares de una gobernanza organizacional eficaz, lo que genera valor para todas las partes interesadas de la auditoría interna.

Las partes interesadas de la auditoría interna son todas aquellas, tanto internas como externas a la organización, que directa o indirectamente se ven impactadas por la práctica profesional de los auditores internos.

De tal forma, el propósito de la auditoría interna es mejorar y proteger el valor de todo tipo de organizaciones, al brindar a todas sus partes interesadas seguridad, asesoramiento y conocimientos objetivos y basados en el análisis de riesgos.

Generalmente bajo la supervisión de un Comité de Auditoría, los auditores internos revisan los procesos, las operaciones y los objetivos de la organización; contribuyen al logro eficaz, eficiente, económico e íntegro de las organizaciones, y brindan a la Alta Dirección y al Consejo o la Junta Directiva la información necesaria para tomar decisiones informadas sobre cuestiones críticas.

Debido a que la auditoría interna es fundamental para la solidez de las organizaciones públicas y privadas, una responsabilidad esencial del Consejo o la Junta Directiva es garantizar que los auditores internos ejerzan de manera óptima sus funciones. Pero, ¿cómo puede asegurarse que los auditores internos presten servicios a la organización de manera eficaz?

La respuesta está en las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna (Normas), promulgadas por The IIA y respaldadas por sus Institutos locales en cada país, como es el caso del IMAI en México.

Así, las Normas son el mecanismo principal para garantizar que los auditores internos de una organización proporcionan servicios esenciales de manera profesional, consistente, precisa, de forma oportuna, y con base en metodologías y criterios técnicos y especializados.

Las Normas también:

- Proporcionan un marco para realizar una amplia gama de auditorías internas de valor agregado.

- Definen los principios básicos que representan la práctica de la auditoría interna.

- Establecen las bases para la evaluación del desempeño de la auditoría interna.

- Contribuyen a la mejora continua de los procesos y operaciones organizacionales.

Contribuyen a la mejora continua de los procesos y operaciones organizacionales.

MISIÓN DE LA AUDITORÍA INTERNA

La Misión de la Auditoría Interna articula lo que ésta, como disciplina especializada, aspira a lograr dentro de una organización. Su lugar dentro del Marco Internacional de Prácticas Profesionales (IPPF, por sus siglas en inglés) es deliberado, lo que demuestra cómo los profesionales deben aprovechar todo el Marco para facilitar su capacidad de lograr la Misión.

Así, la misión de la auditoría interna es:

“Mejorar y proteger el valor de la organización al proporcionar aseguramiento, asesoría y análisis objetivos y basados en riesgos”.

Principios Fundamentales de la Profesión de Auditoría Interna

La integridad es fundamental para el ejercicio profesional de la auditoría interna. Los principios fundamentales promulgados por The IIA contribuyen a garantizar que la función de Auditoría Interna se encuentre alineada y centrada en el futuro.

Así, la aplicación efectiva de los Principios Fundamentales para la Profesión de Auditoría Interna determina de manera tangible la eficacia y eficiencia de ésta. Cuando todos los Principios se encuentran presentes y operan de manera coherente e interrelacionada, la función de auditoría interna logra la máxima eficiencia.

Si bien la forma en que cada auditor interno asume estos Principios puede variar de una organización a otra, es indudable que el incumplimiento de cualquiera de los Principios indicaría que la actividad de Auditoría Interna no está funcionando de la mejor manera posible.

Los Principios Fundamentales son los siguientes:

- La actividad de Auditoría Interna:

- Demuestra integridad.

- Demuestra competencia y debido cuidado profesional.

- Es objetiva y está libre de influencias indebidas (es independiente).

- Se alinea con las estrategias, objetivos y riesgos de la organización.

- Está en una posición apropiada dentro de la jerarquía organizacional y cuenta con los recursos adecuados para ejercer sus funciones.

- Demuestra calidad y mejora continua.

- Se comunica de manera efectiva.

- Proporciona aseguramiento con base en la administración de riesgos.

- Agrega valor, es perspicaz, proactiva y centrada en el futuro.

- Promueve la mejora organizacional.

Código de Ética

El Código de Ética establece los principios y expectativas que rigen el comportamiento de las personas y organizaciones en la ejecución de trabajos de auditoría interna. En lugar de actividades específicas, el Código describe los requisitos mínimos de conducta y las expectativas de comportamiento.

Su propósito es promover una cultura ética en la profesión de Auditoría Interna, y respalda la confianza depositada en ella para dar un aseguramiento objetivo sobre los procesos de gobernanza, administración de riesgos y control interno.

El Código de Ética para auditores internos incluye dos componentes esenciales:

- Principios que son relevantes para la profesión y práctica de la Auditoría Interna.

- Reglas de Conducta que describen las normas de comportamiento que se esperan de sus profesionales. Estas reglas son una ayuda para interpretar los Principios en aplicaciones prácticas, y tienen como objetivo guiar la actuación de las y los auditores internos.

"Auditores internos" se refiere a los miembros del Instituto, receptores o candidatos a certificaciones profesionales del IIA y aquellos que realizan servicios de auditoría interna dentro de la Definición de Auditoría Interna.

Aplicabilidad y Cumplimiento del Código de Ética

Este Código de Ética aplica tanto a entidades como a personas físicas que realizan servicios de Auditoría Interna.

Para los miembros del IIA, como son los miembros del IMAI, así como para los destinatarios o candidatos de certificaciones profesionales del IIA, las infracciones del Código de Ética se evaluarán y administrarán de acuerdo con los Estatutos del IIA, el Proceso para la resolución de infracciones del Código de ética y el Proceso para la resolución de infracciones de certificación.

El hecho de que una conducta particular no se mencione en las Reglas de Conducta no impide que sea inaceptable o desacreditable y, por lo tanto, el miembro, titular de la certificación o candidato puede ser responsable de medidas disciplinarias.

Principios del Código de Ética

Se espera que los auditores internos apliquen y mantengan los siguientes principios:

Integridad

La integridad de los auditores internos genera confianza y, por lo tanto, proporciona la base para confiar en su juicio.

Objetividad

Los auditores internos demuestran el más alto nivel de objetividad profesional al recopilar, evaluar y comunicar información sobre la actividad o proceso que se examina. Los auditores internos realizan una evaluación equilibrada de todas las circunstancias relevantes y no se dejan influenciar indebidamente por sus propios intereses o por los de otros al formar y emitir sus juicios.

Confidencialidad

Los auditores internos respetan el valor y la propiedad de la información que reciben y no la divulgan sin la autorización adecuada, a menos que exista una obligación legal o profesional de hacerlo.

Competencia

Los auditores internos aplican el conocimiento, las habilidades y la experiencia necesarios en el desempeño de los servicios de auditoría interna.

Reglas de conducta

1. Integridad

- Los profesionales de la Auditoría Interna:

- 1.1. Realizarán su trabajo con honestidad, diligencia y responsabilidad.

- 1.2. Deberán observar la ley y hacer las divulgaciones esperadas por la ley y la profesión.

- 1.3. No participarán conscientemente en ninguna actividad ilegal ni participarán en actos que sean deshonrosos para la profesión de Auditoría Interna o para la organización a la que prestan sus servicios.

- 1.4. Respetarán y contribuirán a los objetivos legítimos y éticos de la organización.

2. Objetividad

- Los profesionales de la Auditoría Interna:

- 2.1. No participarán en ninguna actividad o relación que pueda perjudicar o se presuma que perjudica su evaluación imparcial. Esta participación incluye aquellas actividades o relaciones que puedan estar en conflicto con los intereses de la organización.

- 2.2. No aceptarán nada que pueda perjudicar o presumir que perjudica su criterio profesional.

- 2.3. Divulgarán todos los hechos importantes que conozcan y que, de no divulgarse, puedan distorsionar la información sobre las actividades objeto de revisión.

3. Confidencialidad

- Los profesionales de la Auditoría Interna:

- 3.1. Serán prudentes en el uso y protección de la información adquirida en el ejercicio de sus funciones.

- 3.2. No utilizarán la información para ningún beneficio personal o de cualquier otra manera que sea contraria a la ley o perjudicial para los objetivos legítimos y éticos de la organización.

4. Competencia

- Los profesionales de la Auditoría Interna:

- 4.1. Se dedicarán únicamente a aquellos servicios para los que tengan los conocimientos, habilidades y experiencia necesarios.

- 4.2. Realizarán servicios de auditoría interna de acuerdo con las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna.

- 4.3. Deberán mejorar continuamente sus conocimientos, competencias y habilidades, así como la eficacia y calidad de los servicios que ofrecen.

Guías de Implementación

Las Guías de implementación ayudan a los Auditores Internos a aplicar las Normas y el Código de Ética de 2017.

Tienen como propósito ser un marco integral, que en conjunto aborda el enfoque, las metodologías y diversas consideraciones respecto de los trabajos profesionales de Auditoría Interna, pero no detallan procesos o procedimientos.

Son de gran ayuda para implementar aspectos específicos de las Normas y dar claridad sobre su contenido en situaciones prácticas.

Los miembros del IMAI cuentan con acceso exclusivo a las Guías de Implementación.

Guías Complementarias

Las Guías Complementarias proporcionan orientación detallada de gran valor para realizar actividades de Auditoría Interna. Incluyen áreas de actualidad, cuestiones específicas por sector o industria, así como procesos, procedimientos, técnicas, programas, enfoques paso a paso y ejemplos de entregables.

Los miembros del IMAI cuentan con acceso exclusivo a las Guías Complementarias. Conozca sus relevantes contenidos haciendo clic aquí.

| Afilado a: | Redes Sociales: |

|---|---|

| The Institute of Internal Auditors, Inc. | |

| Fundación Latinoamericana de Auditores Internos | X |

Copyright © 2024 Instituto Mexicano de Auditores Internos, A.C.

Todos los derechos reservados.

Montecito No. 38 Piso 28 Oficina 22 Col. Nápoles, Del. Benito Juárez, CP. 03810 Tels: 55 5514-7908 / 55 5525-4110